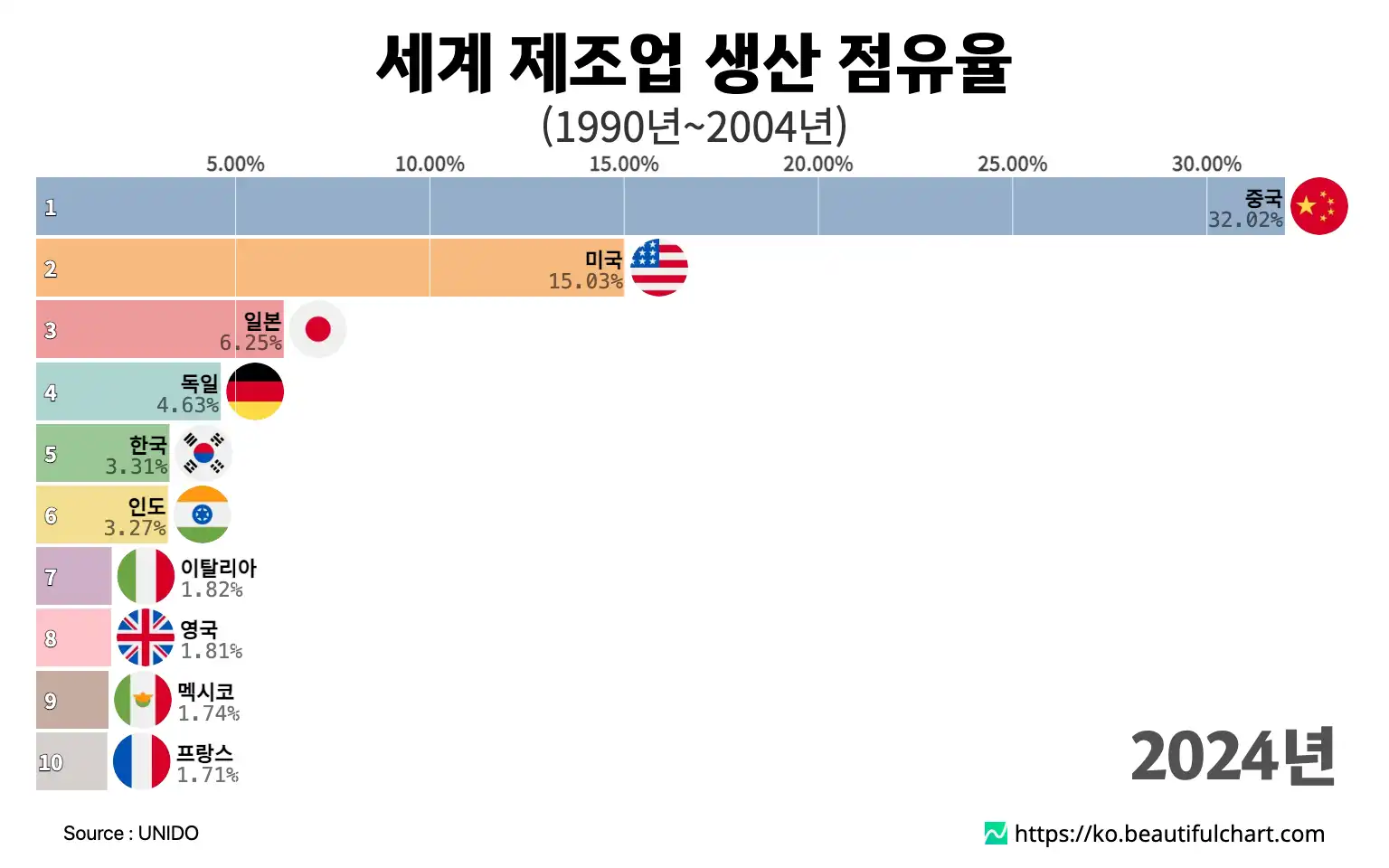

세계 제조업 생산에서 중국이 32.02%의 점유율로 압도적인 1위를 차지했다. 미국은 15.03%로 2위를 유지했으며, 일본과 독일이 각각 3위와 4위를 기록하며 전통적인 제조업 강국의 면모를 보였다. 한국은 3.31%로 5위에 오르며 세계 제조업 시장에서 중요한 위치를 확고히 했다.

제조업 생산 점유율은 전 세계 총 제조업 생산량에서 특정 국가가 차지하는 비중을 백분율로 나타낸 지표이다. 이 수치는 한 국가의 산업 경쟁력과 경제 규모를 파악하는 데 중요한 척도로 활용된다. 점유율의 변화는 글로벌 경제의 힘의 이동과 산업 구조의 재편을 보여준다.

중국의 부상과 글로벌 생산 기지의 재편

지난 30여 년간 전 세계 산업 지형은 극적인 변화를 겪었다. 특히 중국의 성장은 글로벌 생산 네트워크의 근본적인 재편을 이끌었다. 1990년대 초반만 해도 전 세계 생산량에서 차지하는 비중이 3%대에 불과했던 중국은 2010년경 미국을 추월하며 세계 최대의 생산 국가로 부상했으며, 2024년에는 32%를 넘어서는 압도적인 점유율을 기록했다. 이러한 폭발적인 성장의 배경에는 저렴한 인건비를 기반으로 한 '세계의 공장' 역할뿐만 아니라, 정부의 강력한 제조업 육성 정책, 대규모 인프라 투자, 그리고 거대한 내수 시장이 자리 잡고 있다. 초기에는 경공업과 조립 가공 중심이었으나, 점차 첨단 기술 분야로 영향력을 확대하며 '중국제조 2025'와 같은 전략을 통해 기술 자립과 고부가가치 산업으로의 전환을 가속화하고 있다.

전통적 강자의 위상 변화: 미국, 일본, 독일

중국이 부상하는 동안 미국, 일본, 독일 등 전통적인 산업 강국들은 각기 다른 방식으로 변화에 대응했다. 미국의 점유율은 1990년대 20%대 중반에서 15% 수준으로 하락했지만, 여전히 세계 2위의 강력한 지위를 유지하고 있다. 이는 생산량의 절대적인 감소라기보다는, 저부가가치 생산을 해외로 이전하고 항공우주, 제약, 반도체 설계, 소프트웨어 등 고부가가치 및 첨단 기술 산업에 집중하는 전략적 전환의 결과로 해석된다. 최근에는 리쇼어링(reshoring) 정책을 통해 자국 내 생산 기반을 강화하려는 움직임도 보이고 있다. 일본 역시 점유율이 지속적으로 하락하여 6%대에 머물고 있지만, 자동차, 로봇, 정밀 기계, 첨단 소재 등 특정 분야에서는 여전히 세계 최고 수준의 기술력과 경쟁력을 자랑한다. 독일은 '인더스트리 4.0'으로 대표되는 제조업 혁신을 통해 4~5%대의 안정적인 점유율을 유지하며 유럽 내 최강의 제조업 국가로서의 입지를 굳건히 하고 있다. 특히 자동차, 기계, 화학 분야에서의 높은 품질과 기술력은 독일 경제의 튼튼한 버팀목이다.

한국 제조업의 성장과 과제

한국은 1990년대 2% 안팎의 점유율에서 꾸준히 성장하여 3%대 중반을 기록하며 세계 5위권의 핵심 플레이어로 자리매김했다. 이러한 성장은 반도체, 디스플레이, 스마트폰 등 IT 산업과 자동차, 조선, 석유화학 같은 주력 산업의 비약적인 발전에 힘입은 결과이다. 특히 메모리 반도체 분야에서는 독보적인 세계 1위 자리를 지키며 글로벌 공급망에서 핵심적인 역할을 수행하고 있다. 그러나 중국의 거센 추격과 미중 기술 패권 경쟁, 그리고 주력 산업의 경쟁 심화는 한국에게 새로운 과제를 안겨주고 있다. 앞으로 한국은 기존 주력 산업의 경쟁력을 유지하면서도 바이오, 인공지능, 차세대 배터리 등 미래 신산업 분야에서의 새로운 성장 동력을 확보해야 하는 중요한 전환점에 서 있다.

세계 제조업 생산 점유율 순위

세계 제조업 생산에서 중국이 32.

핵심 포인트

글로벌 제조업 패권의 이동

- 중국이 1990년대 초 3%대에서 2024년 32%를 넘어서며 세계 최대 제조업 국가로 부상했다.

- 미국과 일본은 점유율이 점차 감소했으나, 여전히 각각 2위와 3위를 유지하며 강자의 위치를 지키고 있다.

- 글로벌 생산의 중심이 서구에서 아시아로 뚜렷하게 이동하는 추세를 보여준다.

주요 국가들의 전략과 현황

- 독일은 '인더스트리 4.0'을 바탕으로 높은 기술력과 품질을 앞세워 4%대의 안정적인 점유율을 유지한다.

- 한국은 반도체, 전자 등 첨단 산업을 중심으로 빠르게 성장하여 세계 5위권에 진입했다.

- 인도, 멕시코 등 신흥국들이 새로운 생산 기지로 부상하며 점유율을 점차 확대하고 있다.

상위 랭킹

1위 중국 32.02%

중국은 '세계의 공장'이라는 별명에 걸맞게 전 세계 제조업 생산의 약 3분의 1을 차지하며 압도적인 1위를 기록했다. 저렴한 인건비와 거대한 내수 시장을 바탕으로 빠르게 성장했으며, 최근에는 단순 조립 가공을 넘어 첨단 기술 분야에서도 영향력을 확대하고 있다. 정부의 강력한 지원 정책과 공격적인 투자를 통해 전기차, 배터리, 통신 장비 등 미래 산업에서도 선두 자리를 넘보고 있으며, 이는 글로벌 공급망에서 중국의 중요성을 더욱 공고히 하고 있다.

2위 미국 15.03%

미국은 점유율 면에서는 중국에 뒤지지만, 여전히 세계에서 가장 혁신적인 제조업 강국 중 하나이다. 항공우주, 제약, 반도체 설계, 소프트웨어 등 고부가가치 산업에 집중하며 질적인 측면에서 우위를 점하고 있다. 최근에는 자국 내 제조업 기반을 강화하기 위한 리쇼어링 정책을 적극적으로 추진하며, 첨단 기술 분야의 생산 시설을 다시 미국으로 유치하려는 노력을 기울이고 있다. 이러한 움직임은 글로벌 공급망 재편에 중요한 변수로 작용하고 있다.

3위 일본 6.25%

일본은 한때 미국과 세계 제조업 패권을 다투었으나, 장기적인 경기 침체와 중국의 부상으로 점유율이 점차 하락했다. 그럼에도 불구하고 자동차, 로봇, 정밀 기계, 전자 부품 및 소재 등 특정 분야에서는 여전히 세계 최고 수준의 기술력과 품질 경쟁력을 보유하고 있다. 장인정신에 기반한 높은 신뢰도와 독보적인 기술력은 일본 제조업의 핵심 자산이며, 이를 바탕으로 글로벌 시장에서 꾸준히 높은 위상을 유지하고 있다.

4위 독일 4.63%

독일은 '인더스트리 4.0' 전략을 선도하며 제조업의 디지털 전환을 이끌고 있는 유럽 최강의 제조업 국가이다. 특히 자동차, 기계, 화학 산업에서 세계적인 경쟁력을 자랑하며, 높은 품질과 정밀한 기술력을 바탕으로 '메이드 인 저머니'의 명성을 이어가고 있다. 숙련된 기술 인력과 탄탄한 중소기업(미텔슈탄트) 생태계는 독일 제조업의 흔들리지 않는 기반이며, 이를 통해 안정적인 점유율을 유지하고 있다.

5위 한국 3.31%

한국은 반도체, 디스플레이, 스마트폰 등 첨단 IT 산업을 중심으로 빠르게 성장하며 세계 5위의 제조업 강국으로 발돋움했다. 특히 메모리 반도체 분야에서는 독보적인 세계 1위 자리를 굳건히 지키고 있으며, 자동차와 조선 산업에서도 글로벌 시장을 선도하고 있다. 빠른 기술 변화에 대한 적응력과 과감한 투자는 한국 제조업의 가장 큰 강점이며, 최근에는 배터리, 바이오 등 신성장 동력 확보에도 적극적으로 나서고 있다.

| 순위 | 이름 | 지표 |

|---|---|---|

1위 | 32.02% | |

2위 | 15.03% | |

3위 | 6.25% | |

4위 | 4.63% | |

5위 | 3.31% | |

6위 | 3.27% | |

7위 | 1.82% | |

8위 | 1.81% | |

9위 | 1.74% | |

10위 | 1.71% | |

11위 | 1.63% | |

12위 | 1.56% | |

13위 | 1.39% | |

14위 | 1.33% | |

15위 | 1.17% | |

16위 | 1.07% | |

17위 | 1.04% | |

18위 | 1.03% | |

19위 | 0.99% | |

20위 | 0.74% |